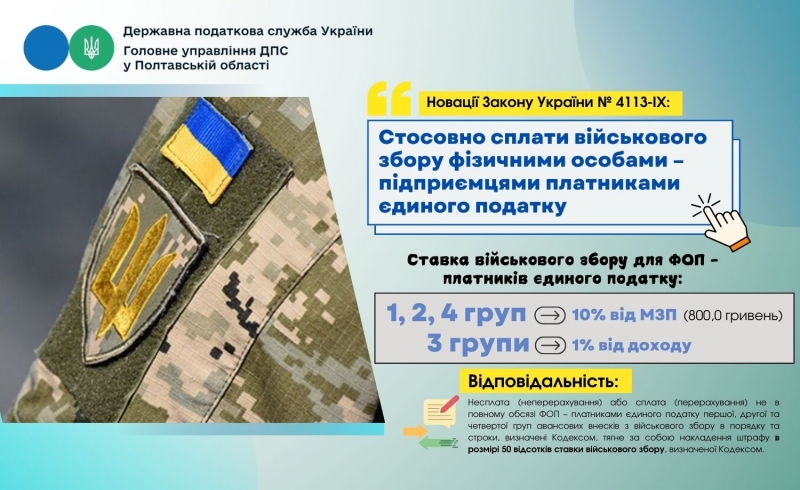

Новації Закону України № 4113-ІХ: Стосовно сплати військового збору фізичними особами-підприємцями платниками єдиного податку

Закон України від 04 грудня 2024 року №4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» (далі – Закон №4113)

набрав чинності 1 січня 2025 року, крім окремих положень, що стосуються уточнення порядку сплати військового збору, які набирають чинності з дня, наступного за днем опублікування Закону №4113, та застосовуються до періодів з дня набрання чинності Закону України від 10 жовтня 2024 року № 4015-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (далі – Закон №4015), тобто з 1 грудня 2024 року.

1 грудня 2024 року набрав чинності Закон №4015, яким внесено зміни до Кодексу, та визначено ФОП – платників єдиного податку платниками військового збору.

Законом № 4113 уточнено порядок сплати військового збору окремими платниками збору.

Військовий збір для ФОП – платників єдиного податку (крім електронних резидентів (е-резидентів) встановлюється з 1 січня 2025 року по 31 грудня року, в якому буде припинено або скасовано воєнний стан, введений Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року №64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року №2102-IX.

Ставка військового збору для ФОП – платників єдиного податку:

першої, другої та четвертої груп – 10 відсотків розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, з розрахунку на календарний місяць (у 2025 році – 800,0 гривень);

третьої групи – 1 відсоток від доходу, визначеного згідно зі статтею 292 Кодексу.

ФОП – платники єдиного податку першої, другої та четвертої груп сплачують військовий збір шляхом здійснення авансового внеску не пізніше 20 числа (включно) поточного місяця. Такі платники можуть здійснити сплату військового збору авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року. Нарахування авансових внесків для таких платників військового збору здійснюється контролюючими органами.

ФОП – платники єдиного податку третьої групи сплачують військовий збір протягом 10 календарних днів після граничного строку подання податкової декларації платника єдиного податку за податковий (звітний) квартал.

ФОП – платники єдиного податку відображають суми військового збору (у тому числі щомісячні авансові внески військового збору) у складі податкової декларації платника єдиного податку.

Щодо відповідальності

Несплата (неперерахування) або сплата (перерахування) не в повному обсязі ФОП – платниками єдиного податку першої, другої та четвертої груп авансових внесків з військового збору в порядку та строки, визначені Кодексом, тягне за собою накладення штрафу в розмірі 50 відсотків ставки військового збору, визначеної Кодексом.

ФОП – платники єдиного податку третьої групи за порушення правил сплати (перерахування) сум військового збору притягаються до відповідальності у вигляді штрафу в розмірах, визначених статтею 124 Кодексу.

Щодо права не сплачувати та звільнення від сплати військового збору

1. Платники військового збору – ФОП – платники єдиного податку першої та другої груп, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих російською федерацією територіях України станом на дату початку бойових дій або тимчасової окупації, мають право не сплачувати військовий збір за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію.

При цьому якщо платники збору – ФОП – платники єдиного податку першої та другої груп не сплачують єдиний податок та військовий збір, такі особи не заповнюють декларацію платника єдиного податку – фізичної особи – підприємця за період, в якому єдиний податок та військовий збір не сплачувався.

2. Платники військового збору – ФОП – платники єдиного податку першої та другої груп, які не використовують працю найманих осіб, звільняються від сплати військового збору протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, яка триває 30 і більше календарних днів, що підтверджується витягом з Електронного реєстру листків непрацездатності.

Головне управління ДПС у Полтавській області