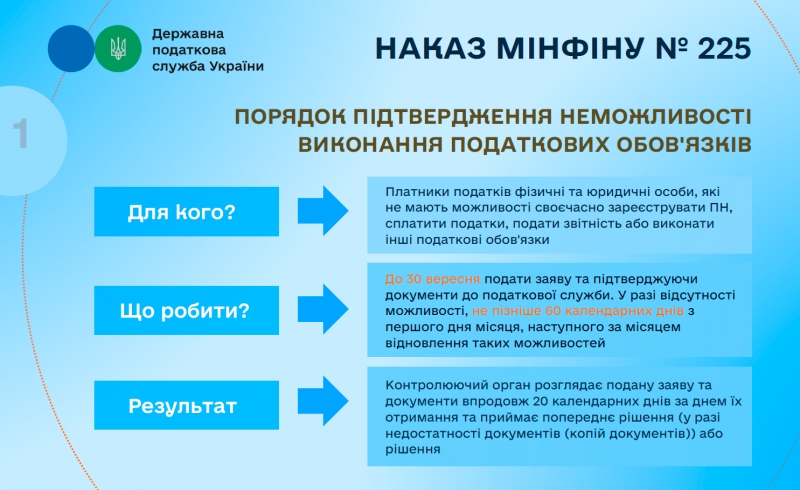

Щодо терміну подання платниками податків заяв та документів з метою підтвердження можливості чи неможливості виконання платником податків податкового обов’язку

ДПС нагадує, що заяву та підтверджуючі документи щодо неможливості виконання податкового обов’язку, на виконання вимог Порядку, затвердженого наказом Міністерства фінансів України від 29.07.2022 № 225, платникам, у яких є можливість подати таку заяву та документи, слід подати до 30 вересня.

У разі відсутності у платника податків можливості подати заяву та відповідні документи, платник подає таку заяву та відповідні документи (копії документів) одночасно з набуттям такої можливості та виконанням одного із податкових обов’язків, але не пізніше 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей.

Контролюючий орган розглядає подану заяву та документи упродовж 20 календарних днів за днем їх отримання та приймає відповідне рішення.

У разі недостатності підтверджуючих документів контролюючий орган направляє платнику попереднє рішення з пропозицією надати протягом 10 календарних днів конкретні додаткові документи на підтвердження зазначених у заяві підстав.

З презентаційними матеріалами щодо особливостей порядку підтвердження неможливості виконання платником податків податкових обов’язків можна ознайомитись за посиланням: https://bit.ly/3LN8B5M